Zakup samochodu elektrycznego w Polsce wciąż wymaga chłodnej kalkulacji, bo sama dopłata nie rozwiązuje wszystkich problemów: trzeba sprawdzić limit ceny, formę wsparcia, dokumenty i to, czy nabór w ogóle jest jeszcze otwarty. W tym tekście rozkładam na części dawne zasady programu Mój Elektryk i pokazuję, co realnie oznaczały dla kupującego, leasingobiorcy i osoby, która chce wejść w elektromobilność bez kosztownych pomyłek. To ważne zwłaszcza dziś, gdy rynek aut na prąd zmienia się szybciej niż większość poradników.

Najważniejsze jest to, że wsparcie dla elektryków trzeba dziś czytać przez pryzmat zakończonego naboru

- Dawny program dopłat został zastąpiony przez NaszEauto, a nabór zakończył się 30 kwietnia 2026 r.

- Wsparcie obejmowało głównie nowe, wcześniej niezarejestrowane auta elektryczne, najczęściej kategorii M1.

- Dla osobówek limit ceny wynosił 225 tys. zł netto, bez VAT.

- Maksymalna dopłata do samochodu osobowego mogła sięgnąć 40 tys. zł, ale zależała od wariantu i premii.

- Wniosek był rozliczany po zakupie, więc pieniądze nie działały jak zaliczka na start.

- Jeśli planujesz zakup dziś, nie zakładaj dopłaty w budżecie, dopóki nie pojawi się nowy nabór.

Co dziś oznacza dawny program dopłat do elektryków

Jeśli ktoś mówi o programie Mój Elektryk, w praktyce najczęściej ma na myśli już zamknięty mechanizm wsparcia, który został zastąpiony programem NaszEauto. Jak podaje NFOŚiGW, nabór w tym programie trwał od 3 lutego 2025 r. do 30 kwietnia 2026 r., a 6 maja 2026 r. ogłoszono jego zakończenie. Dla czytelnika oznacza to jedno: na dziś nie ma otwartego, ogólnopolskiego naboru, z którego można po prostu złożyć wniosek.

To ważne rozróżnienie, bo w sieci nadal krążą stare stawki, stare limity i stare instrukcje. W motoryzacji takie rzeczy szybko się dezaktualizują, a przy aucie za kilkadziesiąt albo kilkaset tysięcy złotych pomyłka o kilka tygodni czy zły limit ceny potrafią zmienić całą kalkulację. W dalszej części pokazuję więc nie tylko samą ideę dopłaty, ale też to, jak czytać ją rozsądnie z perspektywy kupującego.

Skoro już wiadomo, że chodzi o zakończony nabór, warto przejść do tego, kto w ogóle mógł z niego skorzystać i jakie auta przechodziły weryfikację.

Jakie auta i kto kwalifikowali się do wsparcia

Najkrócej: nie każdy elektryk łapał się do programu. Dla aut osobowych liczyły się trzy twarde warunki: napęd wyłącznie elektryczny, brak wcześniejszej rejestracji przed zakupem i przebieg nie większy niż 6000 km. Dodatkowo cena katalogowa pojazdu musiała mieścić się w limicie 225 tys. zł netto, czyli bez VAT i bez sztucznego dopinania budżetu dodatkami, które nie były częścią wersji standardowej.

To od razu wycinało z gry hybrydy plug-in, auta na wodór i większość pojazdów używanych. Z drugiej strony program dopuszczał samochody demonstracyjne, na przykład te używane do jazd próbnych na tablicach dealerskich, o ile spełniały pozostałe warunki. W praktyce dawało to trochę większą elastyczność, ale tylko wtedy, gdy dokumentacja była czysta i dealer nie zarejestrował auta „na siebie” przed sprzedażą.

- M1 oznacza samochód osobowy, więc to był podstawowy wariant dla klientów indywidualnych.

- M2 to lekkie busy i pojazdy do 5 t, a N1 to lekkie dostawcze do 3,5 t.

- Wsparcie dotyczyło wyłącznie pojazdów zeroemisyjnych z napędem elektrycznym.

- VAT nie zwiększał kwoty dopłaty, bo podstawą była cena netto.

- Przy leasingu i wynajmie liczył się też minimalny okres umowy.

W tym miejscu wielu kupujących popełniało pierwszy błąd: zakładało, że każdy „elektryk z salonu” automatycznie się kwalifikuje. W praktyce trzeba było jeszcze sprawdzić wersję napędu, status rejestracji i dokładne dane z faktury. Skoro warunki są jasne, przechodzę do pieniędzy, bo to one najczęściej przesądzały o decyzji.

Ile wynosiła dopłata i od czego zależała

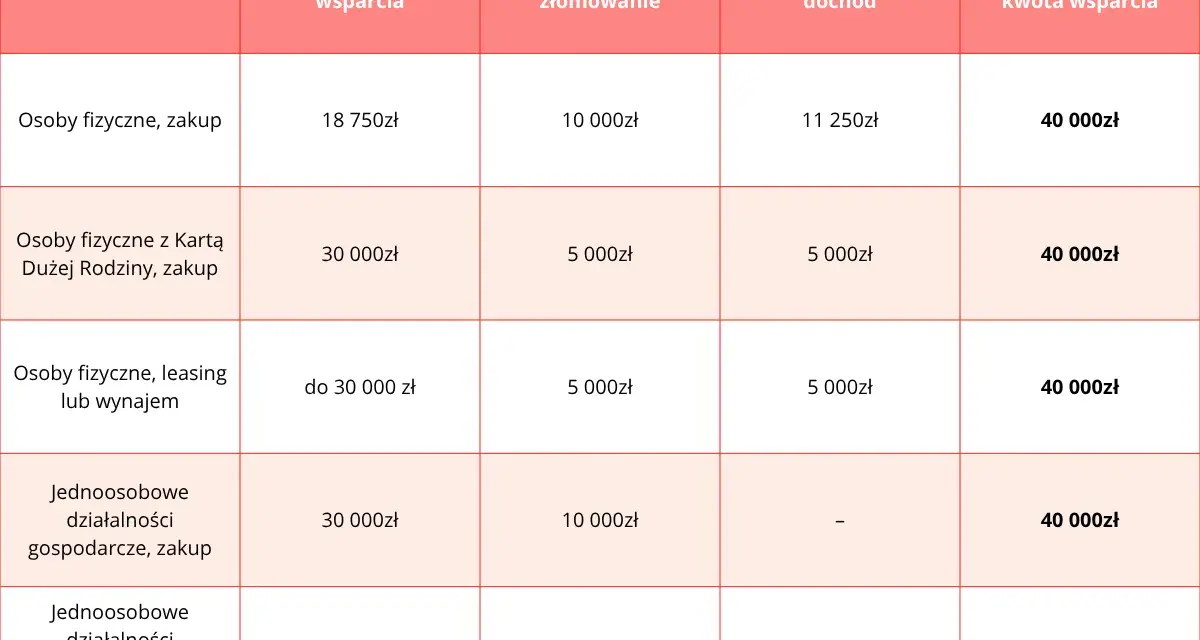

W ostatniej wersji programu stawki dla aut osobowych były rozpisane dość precyzyjnie i właśnie tutaj widać, że dopłata nie była jedną, stałą kwotą dla wszystkich. Znaczenie miało to, czy kupowałeś auto jako osoba fizyczna, z Kartą Dużej Rodziny, czy jako JDG, a także czy chodziło o zakup, leasing albo wynajem długoterminowy.

| Wariant | Warunek ceny | Wsparcie bazowe | Możliwy bonus | Maksymalnie |

|---|---|---|---|---|

| Osoba fizyczna, zakup M1 | do 225 tys. zł netto | 30 tys. zł | 10 tys. zł za zezłomowanie auta spalinowego | 40 tys. zł |

| Osoba fizyczna z Kartą Dużej Rodziny, zakup M1 | do 225 tys. zł netto | 35 tys. zł | 5 tys. zł za zezłomowanie auta spalinowego | 40 tys. zł |

| Osoba fizyczna, leasing lub wynajem M1 | do 225 tys. zł netto | do 35 tys. zł | do 5 tys. zł za zezłomowanie auta spalinowego | do 40 tys. zł |

| JDG, zakup M1 | do 225 tys. zł netto | 30 tys. zł | 10 tys. zł za zezłomowanie auta spalinowego | 40 tys. zł |

| JDG, leasing lub wynajem M1 | do 225 tys. zł netto | do 30 tys. zł | 10 tys. zł za zezłomowanie auta spalinowego | do 40 tys. zł |

Premia za zezłomowanie nie była dodatkiem „z automatu”. Trzeba było udokumentować, że samochód spalinowy kategorii M1 był w posiadaniu beneficjenta co najmniej 3 lata i został zezłomowany nie wcześniej niż 1 lutego 2020 r. W leasingu i wynajmie dodatkowo obowiązywał ważny limit: łączna kwota wsparcia nie mogła przekroczyć wysokości opłaty wstępnej.

Przy większych pojazdach zasady były inne, ale dla typowego kupującego osobówkę najważniejszy był właśnie ten przedział 30-40 tys. zł. Sama kwota dopłaty nie wystarcza jednak do oceny opłacalności, bo kluczowy jest jeszcze sposób złożenia wniosku i rozliczenia. I tu zaczyna się praktyka.

Jak wyglądała ścieżka zakupu, leasingu i rozliczenia

W tej części najważniejsze było to, że wsparcie wypłacano wyłącznie w formie refundacji. Innymi słowy, najpierw trzeba było mieć auto, zapłaconą fakturę albo opłatę wstępną i komplet dokumentów, a dopiero później można było liczyć na zwrot części kosztów. To od razu wykluczało myślenie o dopłacie jak o gotówce „na wejściu”.

| Zakup | Leasing lub wynajem |

|---|---|

| Najpierw płacisz za samochód, potem odzyskujesz część pieniędzy. | Najpierw podpisujesz umowę i wpłacasz opłatę wstępną, potem składasz wniosek. |

| Liczy się faktura końcowa i rejestracja na nabywcę. | Liczy się protokół przekazania auta i dokumenty leasingowe. |

| To wygodny wariant, jeśli chcesz zatrzymać auto na dłużej. | To sensowniejsze rozwiązanie, jeśli ważniejszy jest niższy próg wejścia. |

- Najpierw wybierałeś auto, które spełniało limity programu.

- Następnie sprawdzałeś, czy dealer nie zarejestrował go wcześniej i czy przebieg nie przekraczał 6000 km.

- Potem trzeba było zadbać o OC i AC, bo polisy były częścią dokumentacji.

- Przy zakupie opłacałeś samochód w całości, a przy leasingu podpisywałeś umowę i regulowałeś opłatę wstępną.

- Wniosek składało się elektronicznie, a nie papierowo, więc porządek w plikach miał znaczenie.

- Po pozytywnej ocenie następowała refundacja, czyli zwrot środków na podstawie zaakceptowanych dokumentów.

Ten proces wygląda prosto tylko na papierze. W praktyce sporo zależało od jakości dokumentów, zgodności danych i tego, czy auto faktycznie spełniało wszystkie warunki bez „interpretacji na oko”. Właśnie na tym etapie najłatwiej było wpaść w kosztowną pułapkę.

Najczęstsze błędy, które blokowały dopłatę

Gdybym miał wskazać jeden dominujący problem, to byłaby nim nie technologia auta, tylko formalności. Sam wybór elektryka rzadko był kłopotem. Kłopot zaczynał się wtedy, gdy ktoś przyjmował założenia zamiast sprawdzić regulamin i dokumenty.

- Auto było wcześniej zarejestrowane na dealera, więc nie spełniało warunku „pierwszej rejestracji” po stronie beneficjenta.

- W kalkulacji uwzględniono VAT albo dodatki, które nie wchodziły do ceny netto pojazdu.

- Wybrany model był hybrydą, a nie pełnym elektrykiem.

- Brakowało prawidłowego OC/AC albo polisa AC nie była podpisana w wymaganej formie.

- Przy leasingu okres umowy był zbyt krótki albo nie zgadzał się protokół przekazania.

- Premia za zezłomowanie była liczona mimo niespełnienia warunku 3 lat posiadania starego auta.

- Wniosek był niepełny, brakowało pełnomocnictwa, oświadczenia współmałżonka albo raportu z CEPiK.

- Ktoś zakładał, że refundacja pojawi się przed płatnością za samochód, co zwykle kończyło się problemem z płynnością.

To właśnie dlatego przy tego typu programach lubię patrzeć najpierw na procedurę, a dopiero potem na samą kwotę. Jeśli papier się nie zgadza, nawet dobry model auta nie uratuje sprawy. Z tego wynika najważniejsza praktyczna lekcja dla kupującego w 2026 roku.

Co z tego wynika przy zakupie elektryka w 2026 roku

Najrozsądniejsze podejście jest dziś dość proste: nie budować decyzji zakupowej na dopłacie, która nie jest już dostępna. Jeśli pojawi się nowy nabór, będzie miał własny regulamin, własne limity i własne terminy, więc stare założenia mogą tylko wprowadzić chaos. Dlatego przy zakupie elektryka lepiej liczyć koszty bez wsparcia, a dopłatę traktować jako ewentualny bonus, nie fundament kalkulacji.

- Sprawdź cenę netto, a nie tylko katalogową brutto.

- Policz koszt ładowania w domu i na trasie, bo to realnie wpływa na budżet.

- Przed zakupem porównaj ubezpieczenie, bo AC przy EV bywa droższe niż przy spalinowym odpowiedniku.

- Jeśli w przyszłości wróci nabór, przygotuj od razu komplet dokumentów, żeby nie tracić czasu na poprawki.

W praktyce elektromobilność wygrywa nie samą obietnicą dopłaty, tylko tym, że umiesz ją rozsądnie wliczyć w całość decyzji. Jeśli patrzysz na elektryka jak na długoterminowy wybór, a nie jednorazową okazję, łatwiej odróżnisz realnie opłacalny model od takiego, który tylko dobrze wygląda w cenniku.